Ustalenie treści poszczególnych elementów, o jakie należy uzupełnić weksel in blanco, powinno nastąpić głównie na podstawie porozumienia zawartego przez strony. Treść porozumienia jest jednak często bardzo uboga i nie wskazuje, jakie wartości należy wpisać w dokumencie ani też, w jaki sposób je ustalić. W takich okolicznościach uzupełniający za punkt odniesienia powinien obrać sobie stan faktyczny konkretnego stosunku prawnego oraz reguły obowiązujące między nim a wystawcą. W przypadku ich braku, konieczne będzie zastosowanie zasad wypracowanych przez naukę prawa wekslowego oraz judykaturę. Oto kilka z nich.

Jeśli strony nie uzgodniły, na jaką sumę ma być uzupełniony weksel, wierzyciel może wypełnić go na kwotę odpowiadającą wartości zabezpieczonej wierzytelności. Niewyłączone przy wypełnianiu sumy wekslowej jest uwzględnienie innych wierzytelności istniejących między stronami, o ile tylko istnieje w tym zakresie stosowne porozumienie.

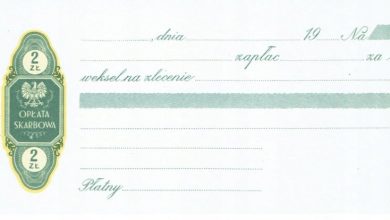

Okoliczność, iż na wekslu in blanco, sporządzonym na blankiecie urzędowym, określono opłatę skarbową, nie przesądza o tym, iż nie może być on wypełniony na kwotę wyższą aniżeli ta, która wynika z wysokości opłaty skarbowej, z tym zastrzeżeniem, że uprawnienie do wpisania kwoty wyższej powinno wynikać z zawartego porozumienia oraz odpowiadać rzeczywistej wysokości powstałego zobowiązania. W starszym orzecznictwie funkcjonował pogląd, że wysokość opłaty skarbowej określonej na formularzu urzędowym nie jest bez znaczenia. O ile samo wypełnienie weksla ponad kwotę wynikającą z opłaty skarbowej nie jest dowodem na to, że weksel został wypełniony niezgodnie z porozumieniem, to jednak zmieniało to ciężar dowodu w tym zakresie. W razie wypełnienia weksla ponad ww. kwotę, to wierzyciel – a nie dłużnik – musiał udowodnić, że przekroczenie sumy wskazanej w opłacie było zgodne z porozumieniem. W późniejszym orzecznictwie stanowisko to uległo zmianie (tj. uznano, że ciężar dowodu ciąży jednak na dłużniku) i wydaje się, że w zmienionej wersji utrzymuje się do dziś.

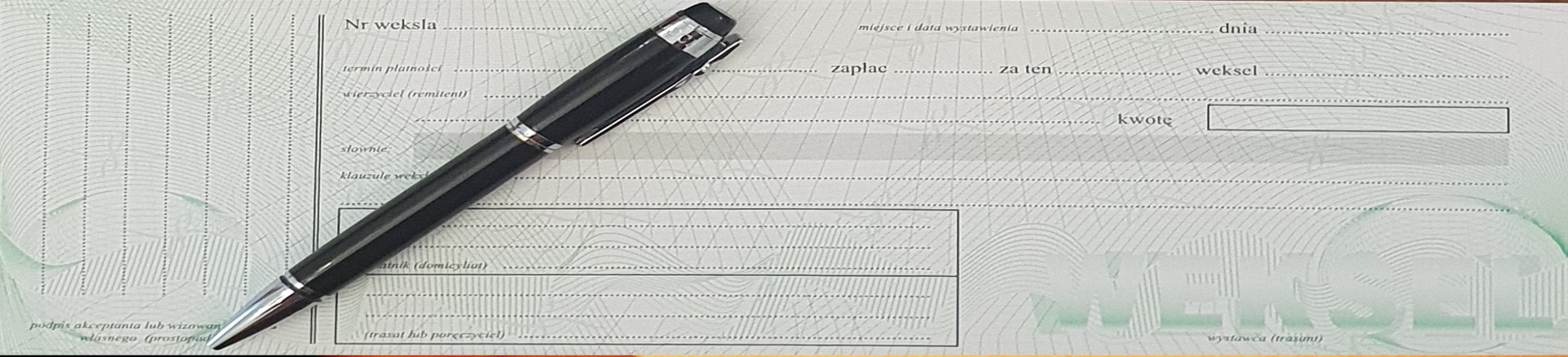

Jeśli strony nie ustaliły w porozumieniu daty wystawienia weksla, to w myśl – wydaje się – przeważającego poglądu, należy opatrzyć weksel datą odpowiadającą dacie wydania weksla remitentowi przez wystawcę. Pogląd mniejszościowy zakłada, że wierzyciel jako datę wystawienia może wpisać datę dowolną.

Podobnie jest z miejscem wystawienia weksla. Z jednej strony zaleca się wskazanie jako miejsca wystawienia miejscowości, w której nastąpiło wydanie weksla remitentowi przez dłużnika wekslowego, z drugiej zaś strony podnosi się, że może być ono dowolne. Miejsce wystawienia jest w zasadzie obojętne w przypadku obrotu krajowego. Decyduje ono bowiem o prawie właściwym dla danego zobowiązania wekslowego.

Kolejnym elementem treści weksla jest termin płatności. Od terminu płatności sumy wekslowej zależy w szczególności bieg terminu do sporządzenia protestu (art. 44 Prawa wekslowego) oraz bieg terminu przedawnienia roszczenia wekslowego (art. 70 Prawa wekslowego). Na tle tego zagadnienia pojawiają się pytania, jak wypełnić weksel in blanco, gdy porozumienie nie zawiera w tym zakresie wyraźnych wskazówek oraz jaki wpływ na prawidłowość określenia terminu płatności ma przedawnienie roszczenia ze stosunku podstawowego. Ani doktryna, ani judykatura nie wypracowały jednolitego stanowiska w tej kwestii.

W pierwszej kolejności można wyróżnić pogląd, zgodnie z którym dopóki porozumienie nie zawiera żadnych ograniczeń w tej kwestii, wierzyciel ma swobodę w określeniu terminu płatności i nie jest ograniczony w tym zakresie żadnym terminem, w szczególności terminem wymagalności lub przedawnienia roszczenia ze stosunku podstawowego. Zgodnie z innym – skrajnie przeciwnym – poglądem, strony stosunku wekslowego nie mogą umówić się, że wierzyciel będzie upoważniony do oznaczenia daty płatności w sposób dowolny, gdyż prowadzi to do obejścia przepisów o przedawnieniu. W ocenie przedstawicieli tego stanowiska taka klauzula jest nieważna, a wierzyciel powinien wpisać w dokument wekslowy jako datę płatności termin odpowiadający terminowi wymagalności roszczenia ze stosunku podstawowego.

Jeżeli chodzi o stanowisko zajmowane przez współczesną judykaturę, to należy wskazać, iż odrzuciła ona koncepcję liberalną i przyjmuje kierunek wykładni zapewniający dalej idącą ochronę dłużnikom wekslowym, przy czym ochrona ta jest konstruowana na dwa sposoby. Pierwszy polega na odwołaniu się do zarzutu uzupełnienia weksla niezgodnie z (poddanym stosownej wykładni) porozumieniem wekslowym. Konstrukcja ta opiera się na założeniu, że prawo do uzupełnienia weksla in blanco jest czasowo ograniczone (choćby samo porozumienie nie narzucało w tym zakresie żadnych ograniczeń), a granicę wyznacza termin przedawnienia roszczenia ze stosunku wekslowego. Zgodnie z tą koncepcją prawo uzupełnienia jest skuteczne tylko przed upływem terminu przedawnienia wierzytelności podstawowej. Uzupełnienie dokonane po przedawnieniu zabezpieczonego roszczenia rodzi możliwość podniesienia przez dłużnika zarzutu niezgodności uzupełnienia dokumentu wekslowego z zawartym porozumieniem.

Drugi sposób ochrony dłużnika wekslowego, zaproponowany w wyroku Sądu Najwyższego z 30 listopada 2005 r., odwołuje się do przedawnienia wekslowego. Zgodnie z nim kwestia „przedłużenia” przedawnienia roszczenia wekslowego w następstwie niezgodnego z porozumieniem wypełnienia weksla przez wpisanie późniejszej niż w porozumieniu daty płatności, może stanowić przedmiot odrębnego zarzutu osoby, która wręczyła weksel in blanco, skierowanego do jego odbiorcy w sytuacji, gdy roszczenie wekslowe ulegnie przedawnieniu, a weksel został uzupełniony przez wpisanie daty płatności późniejszej niż w porozumieniu tak, że bieg przedawnienia liczony od daty wpisanej na wekslu jeszcze nie upłynął. Termin przedawnienia roszczenia wekslowego biegnie wówczas od terminu określonego w porozumieniu jako najpóźniejszy. W doktrynie wskazano, że cytowane wyżej stanowisko Sądu Najwyższego jest niekonsekwentne i prowadzi do zatarcia różnicy między zarzutem niezgodnego z porozumieniem wypełnienia weksla a zarzutem przedawnienia wekslowego.